- De rentes op kapitaalmarkten zijn de afgelopen maanden flink opgelopen.

- Voor de rente op staatsschulden zijn er grotere verschillen ontstaan tussen noordelijke en zuidelijke landen in de eurozone.

- De hogere rente weerspiegelt de zorgen die beleggers hebben over de betaalbaarheid van de schulden van Griekenland, Italië, Portugal en Spanje.

- Lees ook: ECB moet de rente in juli verhogen, zegt DNB-president Klaas Knot

ANALYSE – De oplopende rente op kapitaalmarkten is ook zichtbaar bij staatsleningen van landen in de eurozone. Daarbij zijn er behoorlijke verschillen tussen Noord en Zuid. Zo zagen met name Zuid-Europese landen de marktrentes voor staatsschulden de afgelopen maanden fors oplopen.

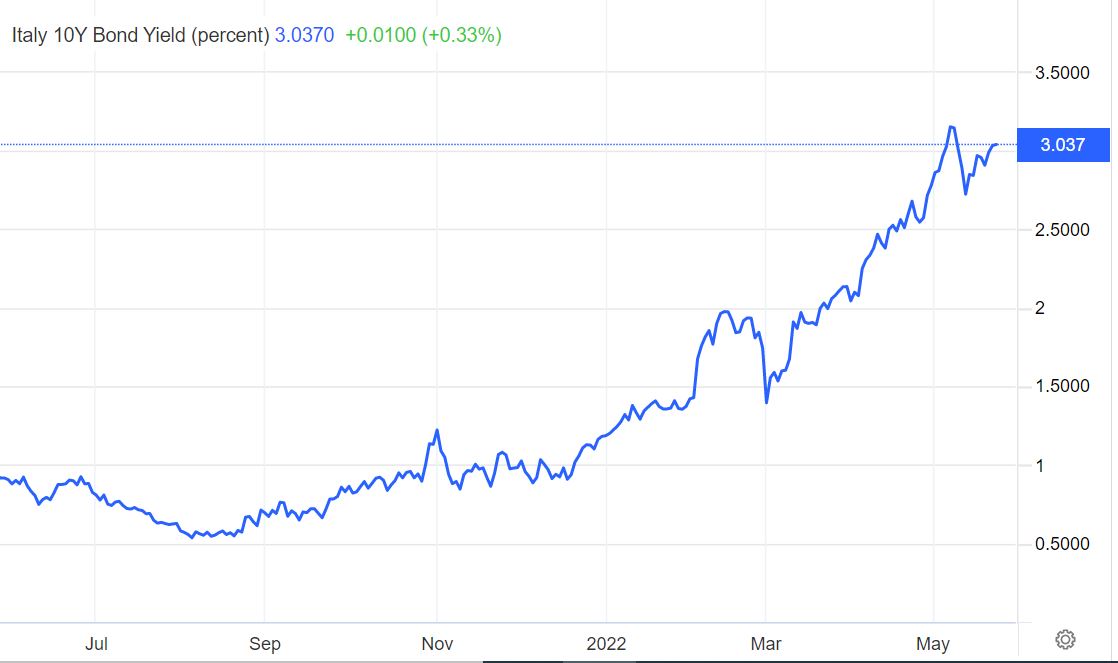

Hoe hard de rente omhoog is gegaan, wordt duidelijk uit de volgende grafiek, waar de renteontwikkeling van een Italiaanse 10-jarige staatsobligatie wordt getoond:

De 10-jaarsrente van Italië schommelde de laatste maanden van 2021 rond de 1 procent. Maar sinds begin dit jaar is de rente met een flinke opmars bezig. Voor Italië gaat het om een stijging van bijna 2 procentpunt in de afgelopen vijf maanden. Voor andere Zuid-Europese landen is de stijging op een vergelijkbare manier verlopen.

Ook in Duitsland en Nederland zijn de 10-jaarsrentes gestegen, maar dat ging minder hard. Daardoor is het verschil tussen de Italiaanse, Spaanse, Portugese en Griekse staatsrentes aan de ene kant, en de Duitse en Nederlandse rentes anderzijds, flink opgelopen.

Grotere renteverschillen tussen eurolanden

De onderstaande tabel laat zien hoe hoog de 10-jaarsrentes van een aantal eurolanden zijn en wat de zogenoemde 'spread' is, ofwel het renteverschil ten opzichte van de Duitse 10-jaars staatsrente. Duitsland geldt hierbij als richtpunt, omdat dit land het goedkoopste kan lenen van alle eurolanden.

Te zien is dat Griekenland de hoogste spread heeft ten opzichte van Duitsland van 2,66 procentpunt. Daarna volgen Italië (2,01 procentpunt) en Portugal (1,17 procentpunt).

Ter vergelijking: voor Italië was het renteverschil met Duitsland begin januari slechts 0,7 procentpunt. Dat is inmiddels dus bijna verdrievoudigd.

Het renteverschil tussen Nederland en Duitsland bedraagt momenteel op 0,3 procentpunt voor 10-jarige leningen en is daarmee veel lager dan bij de zuidelijke Europese landen.

Toch is het goed om deze rentestijging in perspectief te plaatsen. De rentes zijn nog niet zo hoog als tijdens de eurocrisis, toen de schulden van Zuid-Europese landen onder een vergrootglas lagen. In 2012 stond bijvoorbeeld de Italiaanse 10-jaars rente op 6 procent.

Staatsschuld: hoe zwaar drukt die op de economie?

De stijging van de rentes zorgt ervoor dat het financiering van schaatsschulden duurder wordt. Dat geldt voor alle eurolanden. In hoeverre dat problematisch wordt, hangt af van een aantal factoren.

Zo kun je kijken naar de verhouding tussen de staatsschuld van Europese landen en de omvang van de economie, ofwel het bruto binnenlands product (bbp). Maar het is ook goed om te kijken naar de absolute omvang van de staatsschuld.

Dit is weergegeven in de onderstaande tabel op basis van prognoses van de Europese Commissie en data die beschikbaar zijn gesteld door econoom Eric Dor van de IESEG School of Management uit Lille over staatsschulden.

Griekenland heeft de minst gunstige verhouding van de staatsschuld tot het bruto binnenlands product. De staatsschuld is bijna twee keer zo groot als de omvang van de Griekse economie. Italië komt op de tweede plaats met een schuld die bijna anderhalf keer zo groot is als de Italiaanse economie.

Te zien is ook dat een relatief hoge schuld ten opzichte van de omvang van de economie meestal gepaard gaat met een hogere rente (zie eerste tabel). Financiële markten prijzen op die manier de kans op betalingsproblemen van een land in.

Dit gaat overigens niet helemaal op, want Nederland heeft een iets lagere staatsschuld afgezet tegen de omvang van de economie dan Duitsland, maar Den Haag betaalt wel een iets hogere rente op staatsleningen vergeleken met Berlijn.

We hebben ook de absolute omvang van staatsschulden meegenomen in de bovenstaande tabel. Daaruit blijkt dat Frankrijk met 2.813 miljard euro de hoogste staatsschuld heeft uit deze selectie van Europese landen. Daarna volgen Italië en Duitsland, met respectievelijk 2.678 miljard euro en 2.476 miljard euro staatsschuld.

Rentelasten op de staatsschuld: Italië aan kop

Als je zo naar de schulden en de rentes kijkt, dan doemt de vraag op: wat gebeurt er als de rentestijging doorzet, bijvoorbeeld omdat de inflatie op een relatief hoog niveau blijft en beleggers ter compensatie hogere rentevergoedingen vragen?

Eerder deze week bleek dat de Nederlandse regering op basis van de prognoses van het Centraal Planbureau verwacht over de huidige regeringsperiode in totaal 5 miljard euro extra rente te moeten betalen als gevolg van de stijgende rente.

Een hogere rente zorgt ervoor dat oplopende rentelasten zwaarder drukken op de begroting van eurolanden. In hoeverre dat een probleem kan worden, hangt af van zowel de absolute omvang van de rentelasten als de relatieve druk die dit zet op de economie.

In de tabel hieronder is dit weergegeven op basis van data van de IESEG School of Management.

Uit dit overzicht blijkt dat Italië het grootste probleem heeft wat betreft de betaalbaarheid van de staatsschuld. Het land heeft met 3,5 procent de hoogste verhouding tussen rentelasten en het nationaal inkomen (bbp). En ook de absolute omvang van de Italiaanse rentelasten van bijna 63 miljard euro per jaar is fors.

Verder hebben Griekenland en Portugal een relatief hoge verhouding van de rentelasten tot het nationaal inkomen. Maar de absolute omvang van de rentelasten is bij deze landen relatief gezien niet heel groot.

Nederland heeft samen met Duitsland de laagste verhouding van de rentelasten tot het nationaal inkomen uit deze groep landen.

Risico stijging van de rente: nieuwe eurocrisis?

Om iets te kunnen zeggen over het risico van verdere rentestijgingen voor de ontwikkeling van de rentelasten vroegen we econoom Dor van IESEG School of Management naar de rentegevoeligheid van de staatsschuld van diverse eurolanden. Hij heeft hiervoor enkele schattingen gemaakt, die onder meer rekening houden met verschillen in de samenstelling van de staatsschuld per land (zoals de verschillende looptijdstructuren, ofwel de verhouding tussen kort- en langlopende schulden).

Verder is er een aanname gedaan dat staatsleningen die worden afgelost, voor een even groot bedrag worden geherfinancierd; per saldo wordt er geen extra schuld aangegaan.

In de onderstaande tabel zijn de resultaten te zien van een simulatie, waarbij rente met 1 procentpunt stijgt en de gevolgen daarvan na 1 jaar en na 3 jaar.

We zien dat Duitsland in het eerste en derde jaar te maken krijgt met de hoogste toename in rentelasten als de rente met 1 procentpunt stijgt. Dat gebeurt omdat het land relatief veel kortlopende schuld heeft, die snel geherfinancierd moet worden tegen de hogere rente, aldus Dor.

Na Duitsland stijgen de rentelasten het sterkst voor Frankrijk en Italië. Het gaat om respectievelijk 3,9 miljard euro en 3,4 miljard euro in het eerste jaar en 7,3 miljard euro en 7,7 miljard euro in het derde jaar.

Als we deze bedragen afzetten tegen de bestaande rentelasten dan gaat het voor Italië om een plus van 12 procent en voor Frankrijk om een stijging van 21 procent. Dat is een flinke toename, maar het lijkt nog wel beheersbaar.

Dus komen Zuid-Europese landen in problemen als de rente verder stijgt? Een ding is zeker: een hogere rente leidt tot hogere rentelasten en zal de betaalbaarheid van de schuld niet ten goede komen. In hoeverre dat tot problemen leidt, hangt mede af van de economische ontwikkeling in een land en de vraag of er bijvoorbeeld door de groei van de economie ook meer belastinginkomsten zijn.

Een situatie van 'stagflatie', waarbij rentes stijgen door de hoge inflatie, terwijl de economie nauwelijks groeit of krimpt, is voor overheden het meest problematische scenario. Dat kun je de stijgende rentelasten immers niet goed opvangen met extra overheidsinkomsten die binnenkomen als de economie groeit. Pijnlijke keuzes worden dan noodzakelijk.

Lees meer over renteontwikkelingen:

- ECB-president Lagarde: renteverhoging tegen inflatie waarschijnlijk vanaf juli

- Stijgende rentes, dalende koersen: is het handig om nu te beleggen in obligaties?

- Stijgende rente maakt staatsschuld miljarden duurder